Hasta este punto te he explicado los diferentes tipos de inversión que puedes hacer. No todos los que existen, eso está claro. Pero sí los que a mi me parecen más importantes. Ahora viene una parte interesante y hasta divertida. Conformar tu propia cartera de inversión. Porque no vamos a poner todos los huevos en la misma cesta como ya te he dicho. Intentaremos diversificar, reducir el riesgo, y poner nuestro dinero en diferentes activos. De forma enciclopédica «una cartera de inversión es aquella combinación de activos financieros en los que están depositados una cesta de activos financieros con la idea de generar una plusvalía. También se conoce como portafolio».

La cartera es dinámica. Cambia con el tiempo según el propio mercado y según nuestro perfil. No tendremos la misma cartera al inicio de nuestra actividad inversionista con veinte, treinta o cuarenta años; que al final de nuestra vida activa laboral a los sesenta y cinco años. En el primer caso nos podremos permitir tener una cartera con un porcentaje mayor en renta variable e irlo virando con el tiempo hacia renta fija por ejemplo. En periodos de tiempo amplios, la renta variable siempre gana. Pero no podemos permitirnos la desgracia que precisamente el último año antes de que nos jubilemos, los mercados caigan un 50%.

A continuación te voy a exponer mi cartera actual. Como verás no es muy compleja. Y la mayoría de inversores comunes y corrientes cuyo objetivo es invertir su dinero para que no se lo consuma la inflación y las comisiones en el banco, dividen en dos bloques el destino de sus ahorros: renta fija y renta variable. La pregunta clave aquí es, ¿qué porcentaje destinarás a cada una?

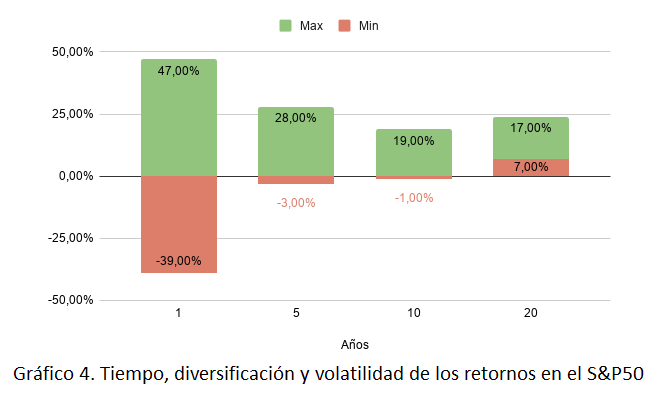

Antes de contestarte, déjame mostrarte el Gráfico 4.

En una serie histórica desde los años cincuenta, el comportamiento del S&P500 tiene una variabilidad anual enorme. Concretamente en un año puedes perder el 39%, o puedes ganar el 37%. Esto es lo que refleja la serie histórica. Si mi inversión fuera a un año, tendrían razón los que dicen que invertir en bolsa es como jugar a la ruleta rusa. ¿Pero qué pasa si en lugar de un año, invierto durante cinco años? Ahora las pérdidas solamente llegan al 3% mientras que las rentabilidades están en el 28%. Si saltamos a un período de inversión de veinte años, la historia del índice nos refleja que estaremos como mínimo en rentabilidades positivas del 7%.

– ¡Pues que bien! Ponlo todo en renta variable al S&P500 y listo – podrías decirme.

Y el problema no es tanto ver que con el tiempo la inversión es rentable, si no tener la suficiente sangre fría, temple y convicción como para no tocar tu dinero cuando veas que has «perdido» la mitad de lo que habías aportado. De hecho hay todo un campo de estudio que se dedica a las emociones y a las finanzas conductuales que ya te expuse cuando te hablé de Daniel Kahneman. Además se dice que la inversión es 20% análisis y 80% emociones. Nosotros debemos intentar dejar de lado las emociones y seguir nuestro plan. ¿Cual es nuestro plan? Pues lo estás leyendo. Lo escribí para ti Ariana, y también para mí en cierta forma. Para regresar a él cuando crea que me estoy desviando del camino.

Creo que hay muy poca gente capaz de tener todo su dinero invertido en un único producto de renta variable y aguantar estoicamente el vendaval cuando golpea la peor de las tormentas y parece que todo se viene a pique. Cuando el mar está más embravecido y el cielo más oscuro, tenemos que tener la mínima tranquilidad posible para confiar en que nuestro barco bergantín aguantará. Así que pregúntate, ¿estás conforme con tu barco? ¿O preferirías como capitana, gobernar una fragata? ¿O quizás una corbeta? Recuerda que a pesar de todo, unas carabelas consiguieron atravesar el océano Pacífico contra viento y marea y llegar a las Américas. Por muy feo que se ponga todo, y por muchas fugas que tenga nuestra embarcación, la perseverancia, el temple y la fidelidad a nuestro plan, nos harán llegar a buen puerto, donde el sol saldrá nuevamente por el este e iluminará radiante un nuevo día. Cuantas crisis no han atravesado ya empresas como Coca-Cola, Nike, McDonalds, etc… y ahí siguen. Generando beneficios para sus inversionistas. Tu plan debe suponer estar al pie del timón, en todo momento, y no desfallecer. Seguro que tendrás tentaciones de sacar tu inversión en algún momento, cuando las pérdidas parezcan cuantiosas, pero es el peor instante para hacerlo. Porque no sabes cuando cesará la borrasca, y perderse cualquier instante de bonanza es enormemente perjudicial. Obviar los diez mejores días de tu inversión en el S&P500 entre 1985 y el 2015, te hubiera hecho pasar de una rentabilidad anual del 7,86%, a una rentabilidad del 5,27%. Pero la cosa se pone peor si te pierdes los veinte mejores días de toda esa serie de treinta años, donde la rentabilidad descendería al 3,56%; y en el caso extremo de perderte los cincuenta mejores días, hasta perderías dinero porque tu rentabilidad pasaría a ser del -0,47%. Así que mantente siempre invertida acorde a tu rumbo establecido. Como dice el refrán, el momento más oscuro del día es precisamente el instante antes del amanecer, y no querrás perderte ese bello instante porque estabas dormida en tu camarote.

La manera en que yo minimizo las tormentas que se puedan avecinar, en esta etapa de mi vida, con cuarenta y un años de edad, es tener compuesta una cartera como la siguiente: 30% en renta fija; 35% fondo indexado S&P500; y 35% acciones de empresas. Sobre estas últimas ya te he explicado cómo las selecciono. La distribución actual que tengo es de cinco empresas con el 7% cada una en la cartera. Estas son: Coca-Cola (KO), Berkshire Hathaway (BRK.B), Nike (NKE), Apple (AAPL) y Facebook (FB).

Como te había comentado, para la compra de acciones necesitarás un intermediario conocido como Broker. Esta función la pueden hacer los bancos tradicionales pero yo rehuiría usarlos para esto. También existen plataformas como Degiro o Interactive Brokers, pero a pesar de que mucha de la gente que consulto las menciona, existen inconvenientes en su uso que me han hecho desistir de emplearlas. Así que yo me decantaría por bancos menos tradicionales pero con gran experiencia y recorrido en el mundo de la inversión particular como SelfBank, BNP Paribas, Renta 4 o ING si te encuentras en España. Eso sí, tienes que tener en consideración los gastos de compra venta de la acción, más los de custodia.

En cuanto a la renta fija, he tenido la suerte de que en El Salvador los bancos todavía tienen un producto bastante decente en el que te ofrecen entre un 4% y un 6% anual por cuentas de plazo fijo a un año. Pero si estás en España y no tienes la opción de un producto similar a este, sería recomendable tener ese 30% en algún fondo de inversión de renta fija. Nuevamente en la página de Morningstar.es puedes hacer una búsqueda de dichos fondos. Pero para que no se diga que no te proponga opciones y no me mojo, actualmente podría mencionarte dos gestoras de inversión que tienen fondos de renta fija (y también renta variable) que me parecen interesantes: una es Finizens.com y la otra es Indexacapital.com. Aclarando sobre las anteriormente citadas que no cobro nada por su mención, y de hecho no tengo contratado ningún producto con ellas. Eso no quita para que pueda decir que sus productos me parecen más que interesantes.

Para el otro 35% de mi cartera en renta variable, a parte de las acciones, tengo un fondo indexado al Standard & Poor’s 500. Porque tendría guasa que después de las bondades que he contado de él, no le hubiera dedicado ni un euro. Hay diferentes fondos que replican a este índice pero te recomendaría el Amundi Index SP500 que puedes contratar en Renta 4 en España; y como no podía ser de otra manera el Vanguard SP500 Stock Index Fund del que ya te he hablado anteriormente y que creó John Bogle. Este último puedes contratarlo en España en BNP Paribas. También existe el Fondo Naranja Standard & Poor’s 500 de ING.

El procedimiento de inversión también tenemos que hacerlo fácil. Sin complicarlo y automatizando lo máximo posible. Ya tenemos claro los porcentajes de nuestra cartera. Lo que tenemos que hacer es ir destinando todo el dinero que nos queda después de gastos fijos, eliminación de deudas, completado del fondo de emergencia y ahorro de gastos personales, para ir llenando las diferentes bolsas de nuestra cartera.

El más sencillo es el fondo indexado. Simplemente se le deja la orden automática al banco, para que transfiera una cantidad determinada cada mes. Ese será un dinero del que ya no hay que preocuparse. No nos importará que el índice sube o baje. A esto se le llama buscar el promedio del coste monetario. Y lo mejor es que funciona. Una firma analizó qué pasaría si invertía doce mil dólares en el S&P500 en un periodo de diez años pero usando dos técnicas diferentes. En el primer caso invertía todo el dinero en el primer día para no hacer nada más. En el segundo caso distribuía ese monto a lo largo del tiempo invirtiendo cien dólares al mes. Los resultados son por lo menos curiosos. El que puso todo el dinero de golpe, acabó después de diez años con $7223, es decir, una rentabilidad negativa del -39%. Mientras que en el segundo caso acabó con $15571, es decir, una rentabilidad positiva del +29%. Esta técnica amortigua las oscilaciones del mercado, y promedia la rentabilidad frente al riesgo. ¿Nada mal, verdad? Pero y si te dijera, Ariana, que podemos perfeccionar un poco más este método de inversión en nuestro fondo indexado, ¿lo creerías?

El sutil cambio a realizar respecto al método del promedio del coste monetario, consiste en estar un poco más atenta a la evolución del índice. Si eres como yo tendrás probablemente una hoja de cálculo para llevar al día tu cartera de inversión. Así te darás cuenta cuando el índice está barato o caro relativamente hablando respecto al periodo anterior de tu inversión. La cuestión funciona de la siguiente manera: tú tienes una cantidad fija a la que llamaremos «A», la cual tienes establecida que se incorpore a tu fondo de forma automática cada cierto tiempo (mes, semestre o año). La idea es fijarse en como ha funcionado el índice en el período anterior, porque nunca sabremos como actuará en el futuro. Así si el índice, ha descendido respecto al período anterior, nuestra nueva aportación será dos veces «A». Si el periodo siguiente vuelve a haber un descenso en el índice, aportaremos tres veces «A», y así sucesivamente hasta un múltiplo asumible o un ascenso del índice en cuyo caso volveremos a aportar la cantidad fija inicial «A». Mediante este sistema progresivo, se ha encontrado que el monto aportado es mayor que en el sistema fijo, lo que nos fuerza a tener una mayor cultura del ahorro. Sin embargo el monto total ganado, es sustancialmente mayor que en el primer sistema a pesar que la rentabilidad está pocos puntos por encima. El sistema progresivo se asienta en la idea de comprar barato, así como hacemos en las rebajas. La inversión es el único lugar donde la gente huye cuando bajan los precios. Al comprar barato, las ganancias cuando hay subidas son mayores. Así aportaremos hasta tener, en mi caso, el 35% de la cartera en este fondo. Otra ventaja de los fondos, por lo menos en España, es que hacienda no te va a estar molestando por el dinero que tengas en él. Y tampoco si mueves ese dinero de un fondo a otro. El «problema» será cuando quieras sacar ese dinero a tu cuenta corriente. Pero dejemos ese mal trago para otra ocasión.

Sobre las acciones poco hay que comentar ya. Creo haber delineado suficientemente bien el proceso que yo sigo de selección de las empresas. Es fácil empezarte a animar, y oír cantos de sirena sobretodo en momentos de bonanza. Pero no te engañes, pocas empresas atraviesan la tormenta cuando esta llega, sin sufrir caídas muy fuertes. Si todavía eres más conservadora que yo, entonces donde debes recortar en la cartera es en la parte de acciones. Bájala a un 20% o incluso a un 10%. Aquí es donde se demostrará el tipo de capitana que eres, y qué barco quieres gobernar. No quiere decir que dejes de tener alguna empresa, simplemente el monto que le vas a destinar será menor. Igualmente la rotación y el re-balanceo es en esta parte donde se dan con mayor frecuencia. No siempre todas las empresas están en su cenit, aunque las que tengamos en nuestra cartera, las adquirimos con el fin de tenerlas por lo menos diez años, sino es que toda la vida. Anualmente o semestralmente, revisa tus porcentajes en cartera, y si hay variaciones de hasta un 10% o superiores en algún rubro, corrígelo.

Sobre la renta fija, hay menos aún que decir todavía. Por descarte de la ecuación, iremos añadiendo los montos correspondientes para mantener estable el 30% de la cartera, al menos en mi caso. Algo importante a tener en cuenta sobre la renta fija, es que puede ser un refugio de dinero en períodos cortos, cuando la renta variable pase por turbulencias. Podemos contratar plazos de seis meses, por ejemplo, y contar con ese dinero adicionalmente a nuestro fondo de emergencia.