Anteriormente te hablé del hecho que nadie consigue la riqueza ahorrando. Es un elemento indispensable para generar un hábito que te permite enfocarte en lo que es realmente prioritario para ti. Permite priorizar tus objetivos principales y hacer que los recursos de que dispongas, se centren en esos objetivos porque son los que realmente importan para ti. En este punto tienes escaneadas tus finanzas. Sabes de donde viene el dinero y a donde va. Has conseguido reducir las fugas de aquellos gastos superfluos, que no te aportan nada y te quitaban mucho. No te has privado de nada tampoco. No te has convertido en una tacaña, avara o miserable que no se toma un café en el Starbucks si eso es lo que te apetece. Pero ahora eres consciente de ese gasto y sabes que lo puedes realizar porque tienes perfilados tus gastos minuciosamente. Todo va destinado a aquello que realmente necesitas, ocupas y te proporciona felicidad.

También has conseguido llenar tu fondo de emergencia. Te ha llevado un tiempo, pero al no tener deudas, te ha resultado más fácil completar el monto que te habías fijado. Ahora tienes la tranquilidad de saber, que cualquier imprevisto que pueda surgir, quedará cubierto por el fondo, y te dará un margen de maniobra para actuar acorde al tiempo que lo hayas diseñado.

Si estás en este punto, te felicito enormemente porque ya has conseguido mucho más que la mayoría de personas financieramente hablando. Estamos en el punto donde este libro empieza a ser aún más interesante, porque lo que vamos a realizar ahora es un proceso por el cual tu dinero, va a crear más dinero. Has oído bien. La frase «dinero llama a dinero» es cierta. Vamos a buscar ACTIVOS que den rentabilidad. Bonita palabra la rentabilidad. Sobretodo si es positiva. El diccionario nos define la rentabilidad como la relación existente entre los beneficios que proporciona una determinada operación o cosa y la inversión o el esfuerzo que se ha hecho; y normalmente se suele expresar en porcentajes.

Veamos la rentabilidad con el ejemplo de un préstamo bancario. Si una persona pide un préstamo al banco de cien euros y le dicen que tiene un TAE (tasa anual equivalente) del 7%, significa que al cabo de un año, esa persona tendrá que devolver ciento siete euros. En este caso la rentabilidad del banco en esta operación es del 7%.

Pero lo que nosotros buscamos es lo opuesto, ¿verdad? Usar nuestro dinero de tal forma que obtengamos unos beneficios al cabo de un tiempo. ¿Se te ocurren algunas cosas donde poner tu dinero para obtener esas rentabilidades? A eso lo llamamos INVERTIR. Y hay muchas formas. Pero no todas son confiables e incluso otras suponen un riesgo muy alto. Las que no son confiables no las voy ni a mencionar. Solo usa tu sentido común y piensa que nadie da duros a cuatro pesetas como decían mis abuelos cuando todavía teníamos la peseta en España. Quizás podría adaptar la frase diciendo que nadie da euros a noventa céntimos. Las promesas de rentabilidades muy altas, suelen conllevar altos riesgos o ser directamente estafas. Así que ten cuidado. Mencionaré algunas formas de inversión a continuación, sin ser exhaustivo, y me extenderé en las que yo mismo realizo.

Bienes inmuebles

En algún momento llegué a plantearme este tipo de inversión. La teoría es sencilla: compras una vivienda o local para alquilarlo o revenderlo más tarde obteniendo un rendimiento económico. Aunque las rentabilidades pueden ser importantes en este tipo de inversión, yo le veo más problemas que ventajas. Para empezar necesitas una importante cantidad de dinero para adquirir un inmueble, y probablemente tendrás que pedirle prestado al banco. Así que este solo punto ya me crea un conflicto. A eso súmale gastos adicionales de tasas e impuestos asociados, más el mantenimiento propio para conservarlo en un buen estado que te quitará tiempo y esfuerzo. Y más vale que ese tiempo valga tu inversión.

Existen más inconvenientes sobre los bienes raíces, como por ejemplo la velocidad a la que puedes recuperar tu dinero. Si necesitas liquidez, es decir, dinero contante y sonante por el motivo que sea, vender la casa o el inmueble en cuestión no es algo que suceda de un día para otro. Y si el mercado se encuentra en un ciclo de precios bajos, puedes hasta perder dinero. Porque los precios no siempre suben como nos quisieron hacer creer en la época previa a la crisis del año 2008 y luego los precios cayeron hasta un 45%.

Encontrarás a mucha gente que habla maravillas de esta forma de inversión. Algunos muy famosos y que han escrito libros sobre finanzas personales muy interesantes que luego te recomendaré. Pero si no es algo que realmente te guste, pongas todo tu esfuerzo en ello y te vayas a dedicar con toda tu alma, en mi opinión existen otras formas mejores de inversión.

Mi vivienda

Lo anterior hacía referencia a una compra de bien inmueble con fines de inversión. Pero, ¿cómo se plantea la cuestión cuando se trata de tu propia vivienda? ¿De la vivienda en la que teóricamente vas a vivir toda la vida? Históricamente existe el dilema entre alquilar o comprar. La tradición española al respecto del tema anterior ha sido siempre comprar y adquirir en propiedad. Pero los tiempos han evolucionado, y las nuevas generaciones han tendido más hacia el alquiler. ¿Qué es mejor? Por internet se encuentran tantas posturas a favor de una como de otra. ¿Vale más pagar un alquiler, o por el contrario aportar ese dinero a una hipoteca por lo que al final la vivienda será tuya?

Ya te he dejado claro que la inversión en bienes inmuebles no es mi preferida. Pero en algún lado tienes que vivir. Y aunque mucha gente considera la vivienda donde reside como una inversión, la realidad es que no lo es, y no debemos esperar que lo sea. Es un lugar donde pasamos mucha parte del día, donde compartimos y disfrutamos con nuestros familiares, pero no obtenemos ningún rendimiento por ella.

Mi opinión como padre, es que deberías invertir en la compra de tu vivienda. Pero no a cualquier precio, nunca mejor dicho. Deberían cumplirse una serie de características y condiciones para encontrar el momento adecuado para comprar. Si nuestra inversión para obtener rentabilidades es a largo plazo, deberíamos aplicar el mismo criterio en la compra de nuestra vivienda, ya sea porque es donde vamos a residir toda la vida, o porque es donde recaeremos en el momento de la jubilación como es mi caso. Tanto el alquiler como la compra tienen sus ventajas y sus inconvenientes. Entre las ventajas de la compra se encuentran las siguientes:

- Adquieres un inmueble propio con su valor intrínseco, por el que no tienes que dar cuentas a nadie. Bueno, excepto a hacienda.

- Puedes hacer lo que quieras con él en cuanto a reparaciones y modificaciones se refiere.

- Una vez termines de pagar la hipoteca, ya no tendrás ese fuerte gasto mensual en tus deudas.

- Si analizas bien la compra a realizar, puede resultar más barato vivir en propiedad que de alquiler.

Comprar una vivienda no es de un día para otro si lo quieres hacer bien, Ariana. Para empezar hay que ver el ciclo del mercado. Aunque se considera que los pisos de las viviendas nunca caen, que se lo pregunten a tu tía Ester. Compró un piso en el peor de los momentos, justo antes de la crisis de 2008 cuando los precios se desplomaron y once años después todavía hay zonas de España que no se han recuperado. Mira las gráficas de evolución del precio del metro cuadrado y observa si están en fases máximas, mínimas o en tendencias alcistas o bajistas. Lo anterior no es definitivo, pero junto con otros lineamientos que te definiré a continuación, te ayudarán a ver el panorama completo y tomar la decisión de si estás en un buen momento para adquirir una vivienda. Los lineamientos son:

- Tienes tu fondo de emergencia lleno. Pero este monto no lo vas a usar para adquirir tu vivienda.

- Tienes por lo menos el 20% del coste del inmueble para la entrada de la hipoteca en líquido.

- El pago mensual de la hipoteca no supera el 30% de tus ingresos.

- El plazo máximo por el que obtienes tu hipoteca es de veinte años. Y si puedes hacerlo a quince años mejor. Porque con la teoría en la mano, es mejor amortizar plazo que cuota, ya que al final abonarás menos intereses. Sin embargo, hay gente que prefiere vivir «más relajada» y amortizan cuota para disponer de más dinero a final de mes. Yo sin duda quiero quitarme las deudas cuanto antes mejor.

Hasta que se cumplan estos lineamientos, es totalmente factible que puedas ir de alquiler si te lo puedes permitir, ya que cuando eres joven puedes compartir un piso de estudiantes, que siempre será más barato que alquilar un piso entero. Y mientras tanto ir afianzando tu fondo de emergencia y que tus inversiones vayan construyendo ese 20% para la entrada de la hipoteca.

Depósitos a plazo fijo

En España, este tipo de inversión prácticamente ha desaparecido. La idea principal es que le prestes dinero a un banco o entidad financiera por un período de tiempo determinado, y ellos te lo devolverán con un interés al finalizar ese plazo. Por ejemplo, un banco pudiera tener un depósito a plazo fijo al 5% anual. Eso significaría que al poner mil euros en ese depósito, al cabo de un año el banco te daría cincuenta euros, con lo que tendrías en tu haber mil cincuenta euros. En un plazo fijo no puedes tocar el dinero invertido hasta que se cumpla el plazo acordado con el banco. Y si lo decides sacar antes de tiempo, incurrirás en una penalización. Por eso es buena idea no invertir el dinero que tengamos que ocupar en un futuro cercano, Ariana. Pero como ya tienes tu fondo de emergencia, eso no es un problema. De forma general, los depósitos a plazo fijo, tienen un riesgo bajo. Ahora bien, estudia minuciosamente la entidad que lo está ofreciendo. Comprueba que está registrada en el ente controlador del sistema financiero correspondiente. En el caso de España la CNMV (Comisión Nacional de Mercado y Valores). Y sospecha de intereses demasiado grandes. En un plazo fijo no suelen haber intereses mayores al 4%. Es una buena opción para iniciarse en la inversión. El problema es que en España prácticamente no existen ya este tipo de productos, al menos ofrecidos por las grandes entidades. Y de los bancos que llegan a ofrecerlos, no llegan ni al 1,5% de interés. Así que si te encuentras en España siento decirte que este producto, aunque interesante, seguramente no esté disponible para ti. Lo mejor que podrías encontrar en España son las cuentas remuneradas donde la entidad en cuestión te puede ofrecer un interés del 5% por tus ahorros durante el primer año, y del 2% durante el segundo, para un saldo que no supere los seis mil euros y después de domiciliar tu nómina.

Pero como quizás te encuentres en El Salvador donde hemos residido gran parte de nuestra vida hasta el momento que escribo estas líneas, es posible que sí puedas acceder a este producto con rentabilidades más interesantes que en España. En este pequeño país centroamericano el sistema financiero es diferente. Quizás no de mucha confianza al lector extranjero, pero los bancos existentes suelen ser sucursales de grandes multinacionales como el City Bank estadounidense, o el Davivienda colombiano. Aquí puedes llegar a obtener rentabilidades del 6% anual, y también te permiten hacer depósitos a un mes o a seis meses.

Para alguien que nunca ha invertido, y tiene reticencias a dejar su dinero por un tiempo en una entidad, esta es una buena forma de empezar. Piensa que no dejas tu dinero estático, sino que este dinero está trabajando para ti y generando unos intereses a agregar a un capital, que de otra forma te lo comería la inflación.

Bonos

En el caso que dejes tu dinero, no a un banco, sino a una empresa privada, para que te devuelva un interés con el tiempo, hablamos de un bono de renta fija privada.

Veamos el caso de los bonos en una empresa privada. Es posible que quieras poner una tienda de lápices para vender a tus compañeras de clase. Pero para financiar parte de la compra de los lápices y surtir tus existencias, pones a disposición de quien quiera invertir, unos bonos cuyas características implican que después de un plazo fijo definido, les devolverás a los participantes el monto depositado más un interés, por ejemplo el 4%. Todo se basa en que el negocio vaya bien. La ventaja en esto es confiar en tu empresa y esperar que tus beneficios sean extremadamente buenos, resultando en que el porcentaje que vas a tener que devolver a los que han adquirido tus bonos, es sobradamente inferior al realmente conseguido. Es una de las diferencias fundamentales entre la renta fija y la renta variable (acciones). El riesgo puede conllevar mayor beneficio. Si tu venta de lápices ha tenido una rentabilidad del 10%, eso no influye en los que tengan bonos, ya que a ellos siempre les vas a tener que devolver el interés del 4% acordado.

Los estados también emiten bonos, a plazos que van de meses a años. Pero la situación en 2019 es inaudita. Los bonos de la mayoría de países del mundo occidental están en negativo. Sí, has leído bien. Si compras bonos españoles por ejemplo, no solo no te van a dar ningún interés por dejarle dinero al estado, sino que de lo que le has prestado, te van a devolver menos cuando cumpla el plazo acordado. En este momento en España, las letras del tesoro a tres meses están al -0,528%; las letras a seis meses tienen una rentabilidad del -0,534%; y las de un año del -0,505%. Totalmente desquiciante.

Acciones

Las acciones son partes de una empresa, no de forma física sino en forma de participaciones en la misma, y que dan derecho al poseedor de esa acción, a recibir una parte de los beneficios de la empresa. Nosotros podemos comprar esas acciones en un trato directo con la empresa, o a través de la bolsa de valores, si esta ha decidido hacer pública la adquisición de participaciones de la empresa. La ventaja de hacerlo a través de la bolsa de valores, es que en teoría, la empresa presenta sus números contables y estos son auditados por el organismo correspondiente. Existe un mayor control sobre los números de la empresa y eso las hace más transparentes para que no existan fraudes o manipulaciones. En España ya he mencionado la CNMV. En Estados Unidos que es el país que tiene la mayor bolsa del mundo, la entidad reguladora es la SEC por sus siglas en inglés (Comisión de Bolsa y Valores). A pesar de estas regulaciones, siempre aparecen casos de empresas que han falsificado sus cuentas, o han realizado actividades ilícitas. Pero ya sabemos que se atrapa antes a un mentiroso que a un cojo. Estas entidades reguladoras también tienen que impedir cualquier manipulación del mercado que provoque subidas y bajadas de los precios de la acción. Un caso gracioso que sucedió en septiembre de 2018, fue el ocasionado por el famoso Elon Musk, director ejecutivo de TESLA y SpaceX. Elon realizó un tuit que decía: «Considerando privatizar Tesla a 420 dólares por acción. Financiación garantizada». La SEC consideró que esta información era falsa, engañosa y manipulaba el mercado, por lo que le impuso una multa de veinte millones de dólares, y como daño colateral también tomaron la decisión de apartarlo de la dirección de TESLA por tres años.

Dicho todo esto, a mi me gustan las acciones. Se enmarcan dentro de un producto financiero llamado Renta Variable. Eso significa que la rentabilidad que pueden dar cambia con el tiempo, por eso es variable. Sé que la percepción que tiene la mayoría de las personas sobre la bolsa de valores, es muy mala. Todas las películas que hablan sobre la bolsa en general y sobre la de Wall Street en específico, son para dibujar un ambiente de total despropósito, corrupción, excesos y manipulaciones. Enfocan todo este mundo con el único objetivo de pegar un pelotazo, y enriquecerse de un día para otro. Voy a ser muy claro en esto Ariana. Esta gente no son inversores, son especuladores. Nosotros lo que vamos a hacer es invertir nuestro dinero con una visión de medio y largo plazo. Si una empresa es buena, esta crecerá con el tiempo generando valor. Tenemos que pensar en adquirir empresas que queramos conservar para toda la vida. Las acciones no son algo etéreo o cosas ficticias como el dinero del Monopoly. Estamos hablando de tener literalmente en nuestra posesión una participación de una empresa. ¿No te gustaría ser propietaria de una empresa como Coca-Cola, Nike o Apple?

Adquirir acciones de una empresa es sencillo. Solamente tienes que buscar un banco o broker para que haga de intermediario en su compra. Lo difícil es seleccionar qué acciones comprar. Yo soy geólogo y a estas alturas todavía no sé a que te vas a dedicar tú. Y a no ser que estudies economía, te enamore el tema del análisis de empresas y te dediques a ello, la verdad es que estudiar toda la contabilidad de una empresa para decidir si invertir en ella o no, es bastante aburrido. Y lo peor de todo, es que hasta los gestores que se dedican al estudio de empresas y que no hacen nada más en todo el día porque viven de ello, se equivocan. Un caso muy sonado fue el de ENRON. Una auténtica maravilla de ingeniería financiera. Pasivos que se convirtieron en activos, préstamos que se computaban como ingresos, deuda maquillada, beneficios inflados…

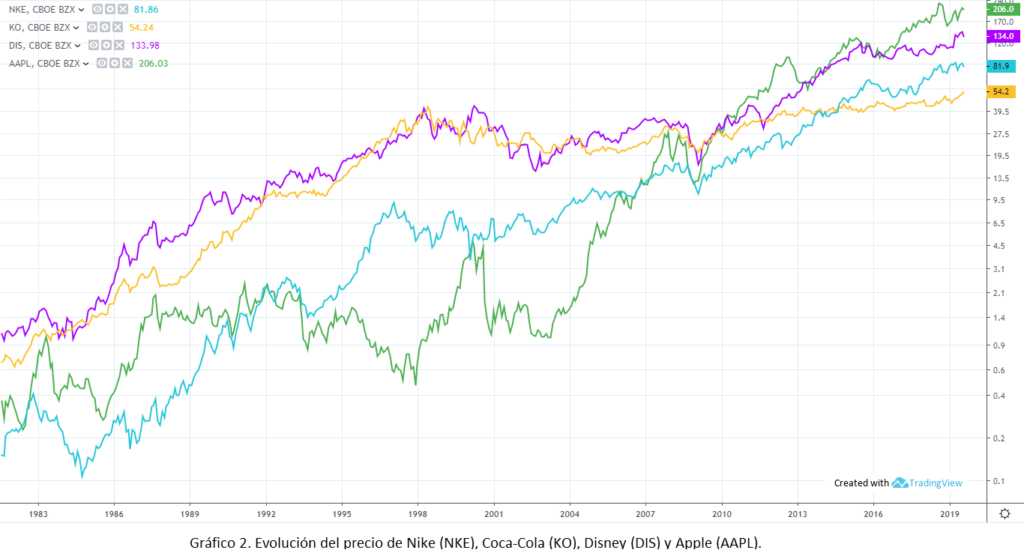

Pero a pesar de este caso que se dio, y seguro que se seguirán dando en el futuro, no quiero que te lleves la impresión de que tener acciones en la bolsa es como jugar a la ruleta rusa, tiene un altísimo riesgo o solamente es para gente muy experta. Ya te he dicho que a mi me gusta tener acciones de empresas. Pero no de cualquier empresa. Me gusta tener acciones de empresas de las que yo soy fan, como Coca-Cola, Nike, Disney o Apple, curiosamente todas ellas estadounidenses. Estas empresas tienen una larga trayectoria, son sólidas y han demostrado a lo largo del tiempo que generan valor. Si observas el Gráfico 2 verás que en un período largo de tiempo, el valor de las empresas que te acabo de mencionar sube. Tienen sus altos y bajos por la participación de los especuladores, las euforias y los miedos puntuales. A estas subidas y bajadas de corto período se le llama volatilidad. Pero lo que hay que observar es la tendencia y esta se observa claramente alcista.

Si cuando yo tenía veinte años, hubiera sabido todo lo que te estoy contando en este libro, y hubiera invertido mil euros en una de mis empresas favoritas como Nike, hoy tendría unos 9830 euros después de un crecimiento de más del 900%. Interesante, ¿verdad?

La clave aquí está en la paciencia, ya que la estrategia de inversión que te estoy enseñando es a largo plazo. Muchos quieren invertir y ganar toneladas de dinero en poco tiempo. Pero olvídate de eso. Eso nunca suele pasar excepto si podemos interferir en una de las variables de las que te hablaré más adelante. Piénsalo fríamente. Si las acciones son partes de una empresa, ¿porque una empresa multiplicaría más de cinco veces su valor en tan solo unos días? Analiza cuanto tiempo le costó a Amazon, Microsoft o Apple llegar al punto donde están hoy. No pasó de la noche a la mañana. Es cierto que empresas pequeñas, que irrumpen en el mercado, pueden tener crecimientos más rápidos que otras ya consolidadas, pero a la vez también conllevarán más riesgo poseer sus acciones.

Aún con todo lo explicado, es evidente que las acciones tienen su riesgo. Igual que lo tiene adquirir un inmueble. Pero lo vamos a minimizar de tres maneras. Por un lado la diversificación de activos, por otro lado la diversificación de acciones, y por último seleccionando buenas empresas.

De la diversificación de activos te hablaré en el capítulo destinado a la Cartera de Inversión. Sobre la diversificación de acciones, la explicación se resume en el manido refrán de «no poner todos los huevos en la misma cesta». Está claro que si solo tienes una empresa en cartera y por lo que sea, esa empresa va mal, toda tu cartera irá mal. Así que con varias empresas disminuyes el riesgo, y las empresas que vayan bien amortiguarán los efectos de las que vayan mal. Nuestra selección la haremos con la esperanza que todas vayan bien, y a largo plazo si están bien seleccionadas, irán bien. Pero ten en cuenta que en la historia de la bolsa de Estados Unidos (que es la que tiene más datos) no siempre han estado las mismas empresas a la cabeza. Esto supone que con el tiempo, seguramente vas a tener que ir haciendo una rotación de tus acciones, aunque la mentalidad al comprarlas es para tenerlas toda la vida. Si miro ahora las primeras cinco empresas de la bolsa de Nueva York, aparecen Microsoft, Apple, Amazon, Facebook y Berkshire Hathaway. Seguro que las conoces a todas menos a la última. Pues quédate con ese nombre porque hablaremos de ella muy pronto. Pero si voy atrás en el tiempo hasta 1980 cuando yo tenía dos años, las primeras posiciones eran de IBM, AT&T, EXXON, Standard Oil y Schlumberger. ¿Conoces alguna de estas en la actualidad? Los mercados cambian, nuevas empresas surgen y se posicionan. Igual debemos hacer con nuestra cartera cuando veamos que hay nuevas empresas mejores que cumplan lo que te contaré a continuación.

Por último, ¿cómo seleccionamos nuestras empresas? Para empezar limítate a unas pocas. No somos corredores de bolsa, ni expertos contables y tampoco queremos poner todos nuestros huevos en la cesta de las acciones. Yo personalmente me limitaría a cuatro o cinco empresas que cumplan los criterios subjetivos siguientes: que te guste la empresa, conozcas los productos que hacen y seas consumidora de los mismos. Ya te he mencionado el caso de Coca-Cola. A mi me gusta su producto y lo consumo. En este punto podrías hacer una lista de unas quince o veinte empresas que conozcas, compres sus productos, estés satisfecha con ellos e incluso seas fan de lo que hacen. Lo llamaré mi método fanático de selección de empresas. Quince te podrían parecer muchas empresas, pero seguro que a la que te pongas a pensar un rato te salen más. Si necesitas ayuda, puedes consultar la lista de las quinientas mayores empresas de la Bolsa de Estados Unidos en el índice S&P500. Como puedes ver, siempre hablo de la bolsa estadounidense. Pero es que resulta ser la que tiene más historia y estabilidad hasta el momento. Bien. Sigamos. Identifica en que sector o industria se encuentra cada empresa de tu lista. Coca-Cola pertenece a las bebidas, Apple se enfoca en la tecnología y más concretamente a las computadoras y bienes electrónicos (aunque ahora también a los servicios y entretenimiento). Una vez tengas en que sector se encuentra cada empresa de tu listado, deberemos escoger empresas de diferentes sectores. Esta es también una manera de diversificar. Si alguien invierte todo en el sector bancario y sucede algún inconveniente financiero como sucedió en el 2008, todas nuestras empresas caerán de valor. Pero bajo el criterio que estamos siguiendo, si nuestras empresas son de diferentes sectores, ante este escenario que planteo, solamente una empresa de las cinco de nuestra cartera se verá afectada.

La parte final en la selección de empresas hay que hacerla revisando algunos números. Porque aunque no seamos expertos, y usemos nuestra empatía y fidelidad hacia ella, tendremos que asegurarnos de que por lo menos estén ganando dinero. Lo bueno es que como estas empresas cotizan en bolsa, todos sus números son públicos y puedes buscarlos en la página de Yahoo finanzas, en la aplicación Dinero de Microsoft o en páginas webs especializadas como Gurufocus. Lo que yo miro es lo siguiente:

- El PER. Es el ratio precio-beneficio. Es un indicador que se usa mucho pero su valor es relativo y nunca definitivo para tomar una decisión. Se calcula dividiendo el valor de las acciones de una empresa entre el beneficio neto anual después de impuestos. Se menciona de forma genérica que un valor entorno a quince es el adecuado. Valores inferiores a diez implicarían que la acción está muy infravalorada o que los inversores creen que los beneficios van a descender. Por el contrario, valores superiores a veinticinco, implican bien una gran expectativa de crecimiento, o una existencia de burbuja.

- Así que este valor puede ser muy interpretable. Hay empresas como Amazon cuyo PER está por encima de setenta y quizás nunca lleguen a estar a valores de quince nuevamente. Siguiendo este criterio obviaríamos adquirir estas acciones cuando en realidad seria una muy buena compra.

- Deuda y flujo de caja. Al final la deuda de una empresa implica lo mismo que para una persona. Es dinero que debe. Una empresa muy endeudada no es una buena señal. Deberemos fijarnos en empresas sin o con muy poca deuda. Ahora bien, es posible que una empresa tenga mucha deuda pero su flujo neto sea positivo. El flujo de caja identifica los ingresos y los egresos de una compañía. Si la diferencia (el flujo neto) es superior a la deuda, entonces la empresa puede hacerle frente sin mayores problemas.

- Rentabilidad sobre los Activos (ROA por sus siglas en inglés). Este parámetro nos ayuda a entender mejor los beneficios generados por la compañía en función de los activos que esta tenga como locales, maquinaria, existencias, etc… Es un indicador que refleja lo bien o mal que una empresa usa sus recursos para generar beneficios. Se calcula dividiendo los beneficios entre los activos y se expresa en porcentaje. Normalmente valores superiores al 5% suelen ser buenos, aunque depende del sector de la compañía.

- Ganancias por Acción (EPS por sus siglas en inglés). Este es un indicador que me gusta mucho por su sencillez. La ganancia por acción es el resultado de dividir el beneficio neto de una empresa entre el número de acciones totales durante el año. Supongamos que durante el cuarto trimestre, una compañía ficticia llamada GAS4U reportó un ingreso neto de cuatro millones de euros. Durante el mismo período de tiempo, la compañía tenía un total de diez millones de acciones en circulación. En este caso particular, las ganancias trimestrales de la compañía por acción serían de 0,40€, calculadas de la siguiente manera: 4 millones de euros / 10 millones de acciones = 0,40€. Pero lo que más me gusta de este indicador es el uso que Peter Lynch le da. No puedo extenderme mucho sobre este hombre aquí, pero te diré que gestionó uno de los fondos de inversión más conocidos llamado Magellan, y escribió un libro muy bueno titulado «Un paso por delante de Wall Street». En él escribe: «Una forma rápida de saber si una acción está sobrevalorada, es comparar la línea de precios con la línea de ganancias. Si hubiera comprado compañías en crecimiento, como Shoney’s, The Limited o Marriott, cuando el precio de las acciones cayó muy por debajo de la línea de ganancias, y las hubiera vendido cuando el precio de las acciones subió dramáticamente por encima, es probable que me hubiera ido bastante bien». La traducción práctica a esto seria la siguiente: miras el valor EPS de la compañía y lo multiplicas por 15; si el valor resultante es mayor que el precio de la acción, es una buena señal de compra.

Estos son los criterios que yo uso para seleccionar mis acciones y que puedes encontrar de forma automatizada en una hoja de cálculo que he creado para ti llamada «Seguimiento Stocks» y que puedes consultar en la siguiente URL: https://bit.ly/2PktUlD. Pero como no quiero pasarme el día analizando empresas, limito mi tenencia de acciones a unas cinco empresas que espero tener en cartera mucho tiempo. Una vez ya las tenga en cartera no me preocupo más y únicamente reviso de vez en cuando su evolución. Puede darse el caso de que en esas fluctuaciones que veíamos antes llamada volatilidad, se produzcan descensos importantes del precio de la acción. En ese caso surge una buena oportunidad para comprar más acciones. Son las rebajas de la bolsa. Si esperas a las rebajas de mediados de enero para adquirir ese producto que tanto te gustaba aprovechando los descuentos posteriores a navidad, ¿porqué no harías lo mismo con una empresa de la que eres o quieres ser propietaria? Pero la mentalidad de la mayoría de la gente frente a estas situaciones es salir despavorida llevándose el dinero y consigo las pérdidas del descenso. Te lo repito, nosotros estamos enfocados en el medio y largo plazo. No debemos perder la calma en momentos de bajada, y más bien tenemos que verlo como una oportunidad. No es fácil. Pero créeme si te digo que si las empresas que tenemos son sólidas, la recuperación se verá en poco tiempo cuando se calmen las aguas.

A parte del propio aumento del precio de la acción, otra forma que tienen las empresas de recompensar a sus accionistas es mediante los dividendos. Este corresponde a un pago que se realiza con regularidad a las personas que han invertido en una empresa adquiriendo sus acciones. Por ejemplo Apple, ha dado un dividendo en el último período que lo he consultado de $0,77 por acción. Podrías pensar que los dividendos son una buena opción. En mi opinión no es ni bueno ni malo. Y como has visto, no es un criterio que use a la hora de seleccionar empresas. Tienes que tener en cuenta que los dividendos hay que tributarlos a hacienda. En España, toda cantidad cobrada en concepto de dividendos hasta seis mil euros tributará al 19%; en el tramo de seis mil a cincuenta mil euros, tributará el 21%; y las cantidades superiores a cincuenta mil euros tributarán el 23%. Además, el dividendo se descuenta del precio de cotización el día que es repartido, cosa lógica, ya que ese dinero ya no pertenece a la empresa y por tanto no debe formar parte de su capitalización. Pero no todas las empresas dan dividendos, y al no hacerlo eso quiere decir que ese monto queda reinvertido en la propia compañía. En este caso, la recompensa para los accionistas es un precio de las acciones mayor del esperado.

Actualmente la parte de acciones de mi cartera la conforman Apple (sector informático), Facebook (sector servicios de la información), Coca-Cola (sector bebidas), Nike (sector tejido e indumentaria) y Berkshire Hathaway (sector seguros y finanzas).

Berkshire Hathaway

Ya te había dicho que te quedaras con este nombre. La historia de Berkshire Hathaway es muy interesante para todos aquellos a los que les gusta la inversión. Quizás te suene más su director general, el conocido Warren Buffett. Es uno de los padres del Value Investing o Inversión en Valor. En su larga trayectoria como inversor nos ha dejado las pautas filosóficas que nosotros emplearemos también: «reinvierte tus ganancias», «trata de vivir austeramente», «nunca inviertas en algo que no entiendas», «invierte a largo plazo»,…

Buffett empieza a desarrollar sus primeros negocios a la temprana edad de cinco años. A esa edad fue a comprar un pack de seis latas de Coca-Cola y las vendió de forma individual en su barrio de Omaha en el estado de Nebraska, teniendo un rendimiento del 20% por lata. Tenía una gran pasión por los números y la inversión. En la adolescencia compró una máquina de Pinball estropeada, y después de arreglarla la instaló en la peluquería de un amigo dividiéndose las ganancias. Con los beneficios adquirió más máquinas que instaló en otros locales. Otra de sus inversiones fue la adquisición de un Rolls Royce que alquiló por horas, de tal forma que en pocos meses había recuperado su inversión. Desde el principio siempre tuvo un ojo muy bueno para los negocios, una gran iniciativa empresarial y una pasión por generar dinero.

Con once años compró seis acciones para él y su hermana Doris de una compañía llamada Cities Services por treinta y ocho dólares la acción. Ahora pudiera parecer no demasiado fascinante, pero en esos años era poco usual que un niño comprara acciones, a pesar que su padre había estado trabajando en cierta manera en el mundo de la bolsa. Estas acciones de Cities Services, bajaron de valor en poco tiempo a veinte dólares, provocando que Warren se pusiera muy nervioso, y cuando volvieron a subir a cuarenta dólares, las vendió. El problema fue que llegaron a valer más de dos cientos dólares. Eso le dio una gran lección a temprana edad, sobre como afectan nuestros sentimientos y emociones cuando tenemos dinero en juego. Aunque, como veremos, ese control de las emociones no lo aplicó en la que él mismo considera su peor inversión.

Buffett, interesado en la bolsa, intentaba ajustar sus adquisiciones y ventas acorde al sistema conocido como análisis técnico consistente en observar la evolución del precio de una acción a lo largo de un tiempo, generalmente corto. Pero un buen mes de verano a la edad de diecinueve años, cayó en sus manos el libro que le abrió los ojos y le enseñó el camino que todavía hoy transita con algunos matices. El libro que devoró en tres días no era ni más ni menos que «El inversor inteligente» de Benjamin Graham. Ahí descubrió la inversión en valor y dejó de lado todos los gráficos, dibujos, lineas y tendencias que estaba haciendo, para pasarse a otro tipo de inversión totalmente diferente. El de comprar empresas que dieran valor con el tiempo. No existen datos concretos de como le iba a Warren con el uso del análisis técnico, pero fue lo suficientemente listo y perspicaz para sentir en su interior que lo que Graham planteaba tenía toda la coherencia y solidez como para seguir esos pasos. Él creía que Graham ya había abandonado este mundo, pero cuando descubrió que era profesor en la Universidad de Columbia, no dudó en aplicar para estudiar allí después de ser rechazado por la Universidad de Hardvard. Se comenta que en todo el tiempo que Graham estuvo dando clase en la universidad, la única vez que puso una matrícula de honor fue precisamente a Warren Buffett.

La adquisición de la compañía Berkshire Hathaway es una historia muy curiosa. Porque se trata de una empresa y no de un fondo de inversión como muchos creen. Esta empresa se dedicaba a la industria textil y tenía sucursales en varios estados de Estados Unidos. Buffett se interesó en ella tomando una pequeña participación debido a que la empresa estaba de capa caída y solamente estaba interesado en los beneficios que repartía a los accionistas por unas acciones que consideraba baratas. Era el año 1962. En aquella época Warren tenía algo parecido a lo que hoy en día sería un fondo de inversión pero con un enfoque destinado a manejar el dinero de amigos y conocidos. En cierto punto, el director general de la textil Berkshire Hathaway en ese momento, le hizo una oferta de compra a Warren por todas sus acciones. Acordaron cerrar la venta por un monto de $11,50 por acción. Pero semanas después, Warren recibió una oferta oficial de compra por $11,37. En este punto Warren olvida la lección aprendida cuando vendió las acciones de Cities Services, y pone sus emociones en juego enfadándose tanto, que en lugar de vender sus acciones, compra el número suficiente como para hacerse con el control de la empresa y despedir a su director general. Este fue el nacimiento de la Berkshire Hathaway actual, con una decisión ruinosa donde el propio Buffett reconoció que el coste de oportunidad desperdiciado por esa compra compulsiva fue aproximadamente de dos cientos mil millones de dólares. Ese negocio se convirtió en la base de lo que ahora es una compañía de renombre mundial con una capitalización de mercado de más de 492 mil millones de dólares. Con una ganancia anual compuesta de casi el 21% desde 1965, cuando Buffett se hizo cargo por primera vez de la compañía. Más de cinco décadas después que Buffett pagó $7,50 por la primera acción, ahora las acciones de clase A de Berkshire Hathaway se cotizan a más de dos cientos mil dólares.

Fondos de gestión activa

Todo este tema de buscar empresas puede ser complicado y desgastante. Con lo que te he explicado sobre la manera de seleccionar acciones, ya estamos haciendo un sesgo enorme, al irnos a escoger grandes empresas que han demostrado su solidez y prestigio a lo largo del tiempo.

¿Pero que tal sería, si hubiera gente especializada a la que le encantara pasarse todo el día viendo números, analizando contabilidades, balances, viajando a reuniones con los equipos directivos, etc…? Bueno, pues esa gente existe y son los gestores de fondos. Pero no los de grandes bancos. No, no y no. Olvídate de esos fondos que te ofrecen en CaixaBank, BBVA o Banco Santander en España. Estoy hablando de firmas gestoras que su único trabajo es gestionar el patrimonio de los demás, y yendo bien el suyo propio, para generar rentabilidades importantes mediante la inversión en compañías. Estos gestores deberían tener pasión y olfato para descubrir empresas en crecimiento que generen valor y multipliquen las aportaciones de sus inversionistas.

En realidad no solamente buscan empresas, si no que ofrecen una cartera de inversión. Esta cartera puede tener productos de renta variable y renta fija. Hablaré más adelante de la cartera de inversión. Lo que quiero expresarte en esta sección es que existen especialistas que harán el trabajo de seleccionar empresas por ti.

- ¡Qué bien! – puedes estar pensando-. Pues recomiéndame un fondo de gestión activa.

Aquí está lo complejo, porque como no hay dos personas iguales, tampoco hay dos perfiles de inversionista iguales. ¿Eres conservadora, o arriesgada? ¿Quieres que tu gestor seleccione acciones o bonos de empresas? ¿En qué porcentaje? En la sección de la Cartera de Inversión, te hablaré de mi cartera ideal. Pero no tiene que ser la tuya. Aún así, no es mi opción preferida de inversión. Igual que tienes que buscar y buscar para encontrar empresas (no en mi método de búsqueda fanático), igualmente puedes perder horas y horas buscando fondos. Hay miles. Por suerte hay buscadores que nos facilitan el trabajo. En la página de morningstar.es encontrarás mucha información sobre infinidad de fondos que puedes contratar.

Fondos de gestión pasiva

La Figura 4 muestra los resultados de una búsqueda en fondos españoles de acumulación (es decir que reinvierten los dividendos).

Te muestro los seis primeros fondos ordenados por rentabilidades a diez años vista. Parecen buenos fondos con rentabilidades anualizadas de más del 14%. Si embargo hay una pequeña trampa en esta lista. Si te fijas en el último fondo denominado ING Direct Fondo Naranja Standard & Poor’s 500, tengo que decirte que no es un fondo de gestión activa. Es un fondo de gestión pasiva. Pero no es único, porque de los seis primeros, tres son indexados, son pasivos y referencian a un índice. Desarrollemos más este tema, porque es por el que yo más me decanto. La inversión indexada.

Todo empezó con John C. Bogle. Una de sus mayores contribuciones al mundo de la inversión es el ahorro por parte del inversionista en cuanto a comisiones. El ahorro de un 3% en comisiones, a largo plazo supone un gran impacto en la rentabilidad de tus ahorros. Si contratas un fondo activo, tienes que pagar al gestor porque está realizando una búsqueda activa de empresas, y dedica su esfuerzo a analizarlas. Pero lo que concibió Bogle fue magistral. Se calcula que ha hecho ahorrar dos billones (con b) en los últimos treinta años, gracias al progresivo trasvase de la gestión activa que suelen cobrar comisiones mas altas, hacia la gestión pasiva donde se cobran comisiones más bajas. Es el equivalente a la riqueza que generan todos los españoles en un año y medio.

Bogle nació en el inicio de la depresión de Estados Unidos en 1929. Su padre, debido a la crisis económica no conseguía trabajo y eso lo llevó al alcoholismo. La situación familiar era tan negativa que llegó al punto en que sus padres se divorciaron. Tuvo que trabajar de muy pequeño mientras compaginaba los estudios para ayudar económicamente a la familia. Se graduó cum laude de la Academia Blair, y eso le permitió ser aceptado en la Universidad de Princeton. Comenzó siendo un gestor de fondos de gestión activos en la compañía Wellington. E incluso llegó a ser su presidente a la edad de cuarenta y un años. En los años que él estuvo ahí, la bolsa iba muy bien con subidas anuales del 14%. En esa época resultaba muy fácil parecer inteligente dicho en sus propias palabras posteriormente. Debido al éxito que cosechaba, empezó a tomar decisiones más arriesgadas, delegando la obtención de valores que seleccionaban títulos de alto riesgo. Esto provocó que en 1971 con el primer shock del petróleo, el mercado cayera un 50%. El segundo golpe volvió a venir por culpa del petróleo en 1973, cuando las acciones se desplomaron otro 50%. Debido a esto, el consejo directivo de Wellington lo despidió. Era 1974, tenía seis hijos, estaba sin empleo, y para colmo le dio un ataque al corazón del que se repuso. Este fue el punto de quiebre, en el que tuvo tiempo de meditar y pensar sobre su vida y su trabajo. Llegó a la conclusión de que quizás no fue su falta de talento la que condujo a los malos resultados de sus fondos activos, si no que los propios mercados tenían un límite que no se podía traspasar por muchos medios o mucha inteligencia que tuvieras. Entonces se adentró en la situación compleja de diseccionar y escarbar entre millares de empresas, y se preguntó si no sería posible que en lugar de invertir en esta o aquella empresa, invirtiera en el mercado entero. Comprar el mercado en su totalidad y ahorrar en aquello que se puede controlar de forma segura como son las comisiones fue la brillante ocurrencia de Bogle. Regresó a Wellington y les presentó la idea. Los convenció para que le dejaran crear un pequeño fondo que replicara a todo el mercado en su totalidad, y como no tenían que seleccionar ninguna empresa activamente, las comisiones eran muy baratas, prácticamente las de mantenimiento. Quería ver si la gente compartiría esa idea de que los mercados son fundamentalmente impredecibles al corto plazo, pero a largo plazo tener todo el mercado sería más rentable. Entre los directivos de Wellington debieron verlo como un pobre loco solitario. Seguramente pensaron que era imposible que un fondo que tuviera todo el mercado, fuera más rentable que un fondo con empresas seleccionadas tras las que había horas y horas de análisis y estudio. Finalmente aceptaron la idea y le otorgaron un pequeño monto de un millón de dólares para empezar el fondo. Sus compañeros le decían que ese fondo garantizaba la mediocridad absoluta. El fondo que creó se llamó Vanguard Total Stock y todavía existe hoy en día, gestionando la friolera de ocho cientos mil millones de dólares. El tiempo le ha dado la razón a Bogle, porque a largo plazo, los mercados siempre han subido desde los inicios de los registros.

La realidad es que en el corto plazo, si todos los gestores activos están intentando batir al mercado, unos lo van a batir durante una temporada y otros se quedarán por debajo otra temporada. Pero a largo plazo ninguno batirá al mercado. Esta filosofía que planteó teóricamente Paul Samuelson, la recogió Bogle para crear su fondo. Si hacemos muchas apuestas con muy poco riesgo, seguramente una sola de esas apuestas, dará una rentabilidad extraordinaria. Es la base de la inversión en índices o gestión pasiva. El F.C. Barcelona en su escuela de futbol conocida como La Masia, tiene a muchos jóvenes, a los que educa, mantiene y entrena. La mayoría no llega a la élite y se quedan por el camino. Con ellos el F.C. Barcelona pierde dinero. Algunos llegan a primera división o los venden a ligas extranjeras, y el club tiene algunos beneficios con ellos. Pero de vez en cuando sale un Messi por el cual toda la inversión anterior a valido la pena, porque con un solo jugador, los beneficios son estratosféricos. Los gestores activos por el contrario, tienen una estrategia de condensar sus activos en unas pocas empresas con la idea de tener buenos beneficios en todas ellas. El problema es que si te sale mal aunque sea una de ellas, el agujero que te puede causar es importante. Por eso la idea que creó Bogle, por la propia forma de definirse, al tener un numero limitado de acciones, saca aquellas que van mal para meter aquellas que van bien de forma automática, de tal manera que a lo largo de los ciclos económicos va a estar capitalizando aquellas empresas que estén mejor en cada ciclo. De manera automática, estamos recogiendo el propio crecimiento económico sin prácticamente hacer nada, porque las empresas del índice se actualizan automáticamente. Si recuerdas en la sección que te hablaba de las acciones, mencionaba que las primeras empresas de la bolsa de Estados Unidos eran Microsoft, Apple, Amazon, Facebook y Berkshire Hathaway. En realidad lo que estaba citando eran las posiciones del índice de referencia llamado Standard & Poors 500 (S&P500) que incluye a las quinientas empresas más representativas de la bolsa de Nueva York (Gráfico 3). También te dije que con el paso del tiempo esas empresas han ido cambiando y así lo refleja el índice automáticamente. ¿No te parece una idea extraordinaria? No hay que estarse preocupando por la selección de empresas. Si invirtiéramos en este índice, lo haríamos en las quinientas mejores empresas de Estados Unidos. Y como se observa en el Gráfico 3, la evolución a largo plazo es positiva.

Una de las ventajas de este índice es su antigüedad. Tenemos más de noventa años de datos que nos ayudan empíricamente a convencernos de que el mercado de Estados Unidos y concretamente el S&P500 es un buen índice. Aunque es pertinente decirte aquí la manida frase de que rentabilidades pasadas no garantizan rentabilidades futuras. Pero centrándonos en el histórico de datos, podemos afirmar que aproximadamente tres de cada cuatros años, el índice ha terminado en positivo. Desde 1928 se han producido rentabilidades positivas el 73% del tiempo.

Además del S&P500 del que te he estado hablando todo el tiempo, existen más índices. Estos índices son la referencia que tienen los gestores activos, y su única obsesión es batirlos. Pero ya te he comentado, que aunque lo batan por un tiempo, es muy difícil que lo hagan sostenidamente. Si un gestor te dice que ha tenido una rentabilidad un determinado año del 13%, podría parecerte bastante, pero si el índice al que se referencia tuvo un crecimiento del 25%, podríamos decir que no le fue tan bien.

Los índices más conocidos e importantes además del ya mencionado S&P500 son:

- Dow Jones Industrial Average: Más conocido como Dow Jones o simplemente Dow. Mide el desempeño de las treinta mayores sociedades anónimas que cotizan en el mercado bursátil de Estados Unidos.

- Nasdaq 100: Es el índice bursátil compuesto por las cien mayores compañías no financieras del Nasdaq. Esta compuesto en gran medida por valores tecnológicos.

- Eurostoxx 50: Principal índice bursátil europeo. Abarca las cincuenta empresas más importantes de la eurozona por capitalización y volumen de negociación.

- DAX 30: Principal índice alemán con las treinta empresas más importantes de la bolsa de Frankfurt.

- IBEX 35: El principal índice bursátil español con las treinta y cinco empresas con mayor capitalización y liquidez. El nombre Ibex es un acrónimo de Iberian Index.

- Nikkei 225: Principal índice japonés compuesto por las 225 empresas com mayor liquidez de la bolsa de Tokio.

- SSE Composite Index: Es el índice bursátil chino más importante. Está compuesto por todas las compañías que cotizan en la bolsa de Shanghai.

- Hang Seng Index: Principal índice bursátil de Hong Kong. Cuenta con treinta y tres compañías.

- MSCI World: Índice compuesto por más de mil seiscientas compañías de veintitrés países desarrollados.